정부 ‘생산적금융’ 압박 불구

성장성 갖춘 벤처 찾기 난항

대기업은 회사채 발행 선호

기업승계 등 틈새 공략 강화

성장성 갖춘 벤처 찾기 난항

대기업은 회사채 발행 선호

기업승계 등 틈새 공략 강화

![기사의 이해를 돕기 위한 AI 이미지 [이미지=chat gpt]](https://imgnews.pstatic.net/image/009/2026/02/22/0005640190_001_20260222221411543.png?type=w860)

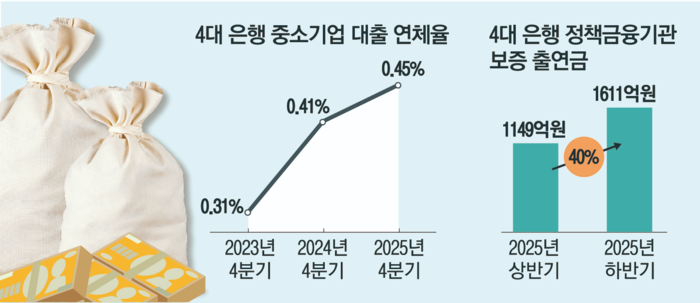

22일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행이 신용보증기금, 기술보증기금 등 정책금융기관에 기업 보증 용도로 출연한 금액은 지난해 상반기 1149억원에서 하반기 1611억원으로 증가했다. 상승률이 40%에 달한다.

상황이 괜찮은 대기업은 회사채 발행이 은행 대출보다 저렴해 좀처럼 대출창구를 찾지 않는 분위기다. 한국은행에 따르면 지난해 12월 은행권의 대기업 대출 평균금리는 4.08%로, 회사채(3년·AA-) 금리 3.48%에 비해 0.6%포인트 높았다.

이 같은 한계 탓에 은행권에서는 ‘그냥 정책금융에다 맡기자’는 공감대가 확산하고 있다. 한 금융권 관계자는 “은행 입장에선 정책금융기관에 찾아오는 고객을 대상으로 대출을 내주면 직접 기업을 찾아 나서는 수고를 덜게 되고 소수 우량 기업에 대출 제안이 몰리는 ‘출혈 경쟁’도 피할 수 있다”고 말했다.

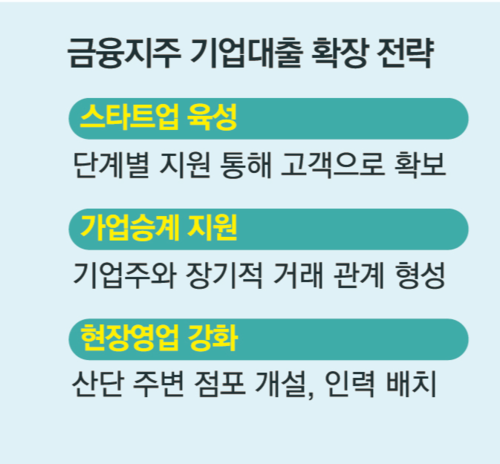

신한금융은 2021년 조성한 디지털 전략적 투자(SI) 펀드를 유망 스타트업 육성에 집중 활용하고 있다. 지금까지 인공지능(AI), 데이터, 블록체인, 딥테크 등 55개 기술·혁신기업에 투자했다. 하나금융은 2015년 설립한 스타트업 멘토링 센터 ‘하나원큐 애자일랩’을 통해 PoC 지원, 해외 법인 설립과 비즈니스 활성화 등을 지원하고 있다.

기업승계를 공략하는 방안도 시도되고 있다. 중소기업주는 ‘단골’인 한 은행과 거래 관계를 오래 유지하는 경향이 강해 신규 고객을 확보하기 쉽지 않다. 이 때문에 아예 기업승계 단계에서부터 기업주를 도우며 장기 고객으로 유치하려는 것이다.

우리은행은 최근 금융권 최초로 ‘기업승계지원센터’를 신설하고 안정적 상속·증여 작업을 돕기로 했다. NH농협은행은 지역·농업 중소기업을 대상으로 가업승계와 관련된 세무·법률 자문과 정책자금 안내 등을 제공한다.

중소기업체가 밀집한 산업단지 쪽에서 ‘현장영업’을 강화하는 움직임도 관측된다.

KB국민은행은 중소기업·소상공인 금융을 전담하는 ‘SME지점장’을 지난해 15명에서 올해 30명으로 늘리고, 인천 부평구나 경기 안산시 등 산단이 집중된 곳을 위주로 추가 배치했다. 전국 PB센터에 기업금융전담인력(RM)을 배치해 개인 포트폴리오뿐 아니라 사장들을 위한 상품도 추가로 안내하고 있다. 우리은행도 기업금융 전담 조직인 ‘비즈프라임센터’를 전국 산단 지역을 중심으로 배치해 공격적인 영업에 나서고 있다.