공포에 질린 암호화폐 시장

이는 비트코인 금융화가 낳은 역설이다. 이제 비트코인은 상장지수펀드(ETF), 규제된 선물, 옵션 등을 통해 전통 금융 시스템과 긴밀히 연결되어 있다. 2025년 전체 암호화폐 거래에서 파생상품 비중은 70%를 넘어섰고, 일부 리포트에 따르면 중앙화 거래소 기준 74% 이상으로 추산한다. 2025년 전체 암호화폐 파생상품은 연간 85조 달러를 넘어서며 폭증한 반면, 현물 거래는 20조 달러를 밑돌며 정체됐다. 가격을 움직이는 표면적인 힘은 현물 거래지만, 실제 가격 변동을 증폭시키는 힘은 파생상품에서 나온다.

![블랙록 주요 인사들이 2024년 1월 11일 비트코인 현물 ETF의 나스닥 거래소 상장을 알리는 오프닝 벨을 울리고 있다. [AFP=연합뉴스]](https://imgnews.pstatic.net/image/353/2026/02/21/0000054637_001_20260221021211190.jpg?type=w860)

시장 구조 변화는 비트코인의 매크로 민감도도 바꿔 놓았다. 과거에는 매크로 관련 뉴스에 비트코인 가격은 크게 변동하지 않았다. 하지만 지금은 다르다. 비트코인이 ETF, 선물, 옵션을 통해 글로벌 유동성·금리와 직접 연결되면서, 매크로 이벤트가 곧바로 현물 가격을 자극하고 레버리지 청산을 촉발하는 트리거로 작동한다. ‘매크로 뉴스→현물 조정→레버리지 청산→변동성 확대’ 메커니즘이 상시화됐다.

1월 29일 케빈 워시 연준 의장 지명 국면은 이를 극적으로 보여줬다. 트럼프 대통령이 “연준 의장 지명을 곧 발표하겠다”고 예고하고 매파 성향의 워시가 지목되자 시장은 즉각 반응했다. 워시 지명설이 본격화되던 시점 비트코인은 8만1000달러 아래로 밀렸고, 1월 말 현물 ETF에서 하루 5억 달러 이상 순유출이 발생했다. 전통 자산 시장은 제한적으로 움직였지만 비트코인은 며칠 사이 고점 대비 수십 퍼센트 급락했다. 낙폭의 크기와 속도는 레버리지 구조의 산물이었다.

비트코인 파생상품 시장 확장은 표면적으로 리스크 관리 수단의 다양화를 의미한다. 미 시카고상품거래소(CME)는 월·분기물에 더해 다양한 만기의 주간 옵션을 도입해 “시장 변동성을 유발하는 경제 이벤트를 전후해 단기 리스크를 정밀하게 관리할 수 있다”고 강조했다. 기관투자자는 연방공개시장위원회(FOMC), 소비자물가지수(CPI), 고용보고서, 일본은행 회의, 연준 의장 인선 뉴스까지 파생상품을 통해 헤지하거나 베팅할 수 있게 됐다.

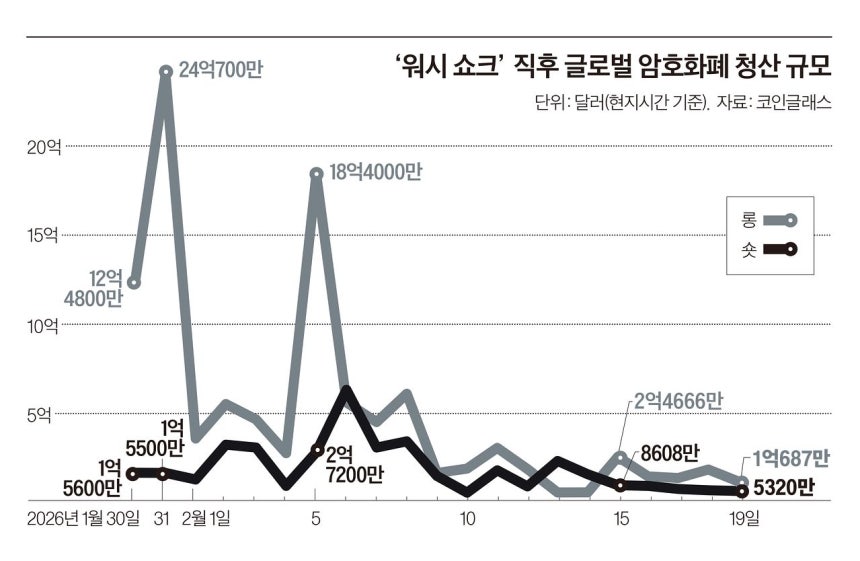

문제는 레버리지와 결합할 때다. 헤지와 투기가 혼재된 거대한 파생상품 시장이 얇아진 현물 위에 얹혀 있다 보니 특정 가격 구간에 포지션이 몰리면 작은 뉴스에도 청산 도미노가 발생한다. 코인글래스 집계를 인용한 최근 보고서에 따르면, 2025년 글로벌 암호화폐 파생상품 거래액은 연간 85조 달러로 사상 최고치를 기록했으며, 작년 10월 10일 대폭락 당시에는 하루만에 170억 달러가 증발하는 ‘플래시 디레버리징’이 관측됐다. 테라·루나나 셀시우스 청산(stETH 디페깅)처럼, 겹겹이 쌓인 루핑 전략이 작은 가격 변동으로 연쇄 청산을 일으키는 패턴은 비트코인에서도 반복된다. 개별 프로젝트 부도나 거래소 파산이 아닌, 구조적 레버리지 축소만으로도 수백억 달러 규모 포지션이 사라질 수 있다. “얼마나 많은 레버리지가 어느 가격대에 쌓여 있는가”가 시장 안정성을 좌우하는 시대가 됐다.

금융화된 비트코인의 역설은 분명하다. 장기적으로 비트코인은 글로벌 매크로 환경과 제도권 금융에 깊게 뿌리내리며 ‘디지털 준비자산’ 위상을 강화하고 있다. 규제된 ETF와 선물·옵션 시장 확대는 기관투자자 접근성을 높이고, 포트폴리오 다변화나 인플레이션 헤지 수단으로 활용도를 키웠다. 그러나 단기적으로는 바로 그 금융화가 비트코인을 매크로 이벤트와 파생상품 레버리지의 교차점에 세워, 변동성 쇼크에 훨씬 더 취약한 자산으로 만들었다.

비트코인 금융화는 되돌릴 수 없는 흐름이지만, 파급효과는 투자자 선택으로 완충될 수 있다. 시장이 ‘레버리지의 시대’로 깊숙이 들어온 만큼, 자신이 현물 위주의 장기 투자자인지 고레버리지 단기 트레이더인지 먼저 명확히 해야 한다. 매크로 이벤트 캘린더와 파생상품 포지션 지표를 함께 보며, 변동성이 폭발하는 구간과 그렇지 않은 구간을 가르는 경계선 위에 서 있지 않은지 점검하는 습관이 필요하다. 금융화된 비트코인의 역설을 이해하는 것, 그 자체가 변동성 관리의 출발점이다.